隨著全球能源轉(zhuǎn)型的加速和新能源汽車市場的蓬勃發(fā)展,鋰電池作為核心動力源,其正極材料行業(yè)在2023年迎來了關(guān)鍵發(fā)展期。本文結(jié)合市場規(guī)模、競爭格局和發(fā)展前景,對中國鋰電池正極材料行業(yè)進(jìn)行全景分析,并探討相關(guān)教育軟件的研究與開發(fā)趨勢,為從業(yè)者和投資者提供參考。

一、行業(yè)市場規(guī)模持續(xù)擴(kuò)大

2023年,中國鋰電池正極材料行業(yè)市場規(guī)模預(yù)計將達(dá)到新高,受新能源汽車、儲能系統(tǒng)及消費電子需求的驅(qū)動,正極材料(如磷酸鐵鋰、三元材料等)產(chǎn)量和銷量均呈快速增長態(tài)勢。數(shù)據(jù)顯示,2022年中國鋰電池正極材料市場規(guī)模已超過1000億元,2023年有望實現(xiàn)15%以上的年增長率。政策支持,如國家“雙碳”目標(biāo)和新能源補貼政策,進(jìn)一步推動了行業(yè)擴(kuò)張。隨著技術(shù)進(jìn)步和成本下降,預(yù)計到2025年,市場規(guī)模將突破1500億元。

二、競爭格局日益激烈

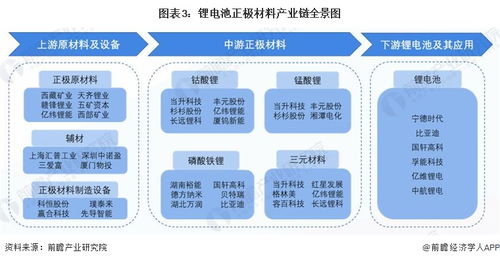

目前,中國鋰電池正極材料行業(yè)競爭格局呈現(xiàn)寡頭壟斷與中小企業(yè)并存的特點。頭部企業(yè)如當(dāng)升科技、容百科技和長遠(yuǎn)鋰科憑借技術(shù)優(yōu)勢和規(guī)模化生產(chǎn)占據(jù)主導(dǎo)地位,市場份額合計超過50%。新進(jìn)入者不斷涌現(xiàn),加劇了價格戰(zhàn)和技術(shù)競爭。行業(yè)整合趨勢明顯,企業(yè)通過兼并與合作提升競爭力。值得注意的是,上游原材料(如鋰、鈷、鎳)價格波動對利潤空間構(gòu)成挑戰(zhàn),企業(yè)需加強供應(yīng)鏈管理以應(yīng)對市場不確定性。

三、發(fā)展前景廣闊但挑戰(zhàn)并存

鋰電池正極材料行業(yè)前景樂觀。隨著新能源汽車滲透率提升和儲能應(yīng)用普及,需求將持續(xù)增長。技術(shù)創(chuàng)新是核心驅(qū)動力,高鎳三元材料、固態(tài)電池正極等新興方向有望突破能量密度和安全性瓶頸。行業(yè)也面臨環(huán)保壓力、資源短缺和國際貿(mào)易摩擦等挑戰(zhàn)。建議企業(yè)加大研發(fā)投入,布局循環(huán)經(jīng)濟(jì)和綠色制造,以適應(yīng)可持續(xù)發(fā)展要求。

四、教育軟件的研究與開發(fā)助力行業(yè)人才培養(yǎng)

在行業(yè)快速發(fā)展的背景下,教育軟件的研究與開發(fā)成為支撐人才培養(yǎng)的關(guān)鍵。針對鋰電池正極材料領(lǐng)域,專業(yè)教育軟件可模擬材料合成、性能測試和工藝流程,幫助學(xué)生和從業(yè)者直觀理解復(fù)雜知識。2023年,相關(guān)軟件開發(fā)趨勢包括:集成AI算法實現(xiàn)個性化學(xué)習(xí)路徑、利用虛擬現(xiàn)實(VR)技術(shù)構(gòu)建沉浸式實驗環(huán)境,以及開發(fā)在線課程平臺促進(jìn)遠(yuǎn)程教育。這些工具不僅提升教育效率,還推動產(chǎn)學(xué)研結(jié)合,為行業(yè)輸送高素質(zhì)人才。企業(yè)可與高校合作,投資教育軟件項目,以應(yīng)對技術(shù)人才短缺問題。

2023年中國鋰電池正極材料行業(yè)在市場規(guī)模擴(kuò)張和競爭加劇中穩(wěn)步前行,未來發(fā)展?jié)摿薮蟆=逃浖膭?chuàng)新開發(fā)將為行業(yè)提供智力支持,加速技術(shù)普及和產(chǎn)業(yè)升級。投資者和企業(yè)應(yīng)關(guān)注政策動態(tài)和技術(shù)前沿,把握機(jī)遇,共同推動行業(yè)可持續(xù)發(fā)展。